LinkBack URL

LinkBack URL About LinkBacks

About LinkBacksYa mañana o mas tarde.Iniciado por parrastaka

Ahora mismo estamos ocupados con los giputxis...

¡Bienvenido a mundodvd! Regístrate ahora y accede a todos los contenidos de la web. El registro es totalmente gratuito y obtendrás muchas ventajas.¡Bienvenido a mundodvd! Regístrate ahora y accede a todos los contenidos de la web. El registro es totalmente gratuito y obtendrás muchas ventajas.

¡Bienvenido a mundodvd! Regístrate ahora y accede a todos los contenidos de la web. El registro es totalmente gratuito y obtendrás muchas ventajas.¡Bienvenido a mundodvd! Regístrate ahora y accede a todos los contenidos de la web. El registro es totalmente gratuito y obtendrás muchas ventajas.

Ya mañana o mas tarde.

Ahora mismo estamos ocupados con los giputxis...

...Emergimos del misterio insondable, al misterio regresamos y al final, el misterio es todo lo que permanece". James H. Kunstler

palabras mayores! jaja ok, nos leemos.

Bueno, vamos a ver, los bancos...por donde empezar...

¿Que tal si lo hacemos por el credito? Ese dinero que recibimos todos los agentes economicos para realizar compras o inversiones. El crédito tiene una gran función en la sociedad, eso nadie lo niega, pero no, como mucha gente parece suponer, un poder mágico. No se puede sacar algo de la nada. Parece extraño que sea necesario puntualizarlo, pero a menudo lo que es representado y contabilizado, aparece como superpuesto a lo que sucede en realidad, a los sucesos reales. Así es como el crédito y el endeudamiento ha sido presentado demasiado a menudo: como la piedra filosofal capaz de curar todos los males económicos de la sociedad.

Sería maravilloso si los gobiernos pudieran pagar sus deudas externas, sufragar el gasto público sin presión fiscal y, finalmente, enriquecer a toda la comunidad con sólo imprimir unos caracteres en trocitos de papel. Cuantos de nosotros no hemos pensado alguna vez en ello. Pero crear más y mas dinero no hace a la gente más rica, tan sólo disminuye el valor de dicho dinero mientras da una tremenda ventaja a aquellos que tienen el privilegio de crear el dinero en la cantidad que quieran.

Al principio, la gente fue inducida (por motivos de facilidad práctica), a depositar su oro (u otra mercancía usada como dinero), en algún lugar seguro y a usar sustitutos (billetes de banco o cuentas corrientes), para sus transacciones diarias. Luego los bancos buscaron beneficio prestando a nuevos clientes sustituciones del dinero, respaldadas por sus existencias de dinero-mercancía que les habían sido depositadas. Finalmente, las reservas de los bancos cubrieron sólo una pequeña parte de sus emisiones de crédito. La mayoría de la gente posee sustituciones del dinero que no pueden ser canjeadas en su totalidad.

Los bancos no prestan el dinero depositado en ellos, como se cree popularmente. Cada préstamo o giro en descubierto bancario es una creación de dinero totalmente nuevo que se agrega a las existencias de dinero en la comunidad. Cuando un banco presta, crea crédito. La relación "reservas- crédito" necesaria para que un banco funcione varía de un 5 a un 10 % incluyendo sus reservas en otros bancos, según cada país. Esto significa que un banco puede crear crédito "de la nada" hasta 20 veces más que la cantidad de dinero en efectivo depositada en él. Pero la creación de crédito (y la mayor parte del dinero es crédito) es hecha por los bancos. Más del 95 % de todo ese dinero en circulación está compuesto de cheques bancarios. No es, pues, exacto decir que los gobiernos crean la inflación; sólo la regulan, o intentan regularla.

La gente que se opone a la banca sostiene que dicho régimen es intrínsecamente fraudulento y que produce inestabilidad y desequilibrio en toda la economía. La idea del sistema de "reserva fraccional", que intentaba prevenir el caos, de hecho ha garantizado y legitimado que bancos privados emitieran demasiado dinero de papel y depósitos, causando inflación. El gobierno se encontró en la obligación de hacerse cargo con el objeto de prevenir el riesgo de que se produjeran crisis de confianza de los ahorradores con retiradas masivos de fondos. Fue así como surgieron los bancos centrales, con el privilegio del monopolio en materia de emisión de papel moneda y amplios poderes reguladores y de control sobre los bancos.

La idea era y es, que exigiendo a los bancos que mantuvieran suficientes reservas contra cierta proporción de sus depósitos, el banco central asume el control total del abastecimiento del dinero.

Normalmente los gobiernos ofrecen después "protección", garantizando los depósitos y exigiendo a los bancos centrales que actúen como "prestamistas de última instancia".

Así es como los billetes que identificamos como dinero son en sí mismos crédito, o sea pagarés no canjeables cuyo valor es establecido por el gobierno.

Por supuesto, un pagaré no canjeable no puede ser crédito, porque esto es una contradicción en si mismo. Por lo tanto, nuestro "dinero" nace de un fraude basado en el incumplimiento del contrato de las promesas de pago gubernamentales. En este punto, la inflación se convierte en un elemento ordinario y aceptado de la economía, independientemente del robo inherente implícito en el sistema. Los bancos mandan sobre nuestro dinero a expensas de la libertad individual.

El dinero está atrapado dentro del sistema bancario; es decir, el dinero no tiene otro lugar adonde ir. Antes o después el dinero procedente de un depósito bancario acaba en otro depósito bancario. Una persona prudente mantiene su capital en el banco y no debajo del baldosin, para ponerlo a salvo de la inflación obteniendo algunos intereses ofrecidos por el banco si es depositado en él. Todas las pequeñas cantidades que estaban siendo devaluadas, ahora son acumuladas en manos del banquero. El banquero, con imformacion y experiencia sobre qué proporción del depósito será retirada en un periodo de tiempo dado y sabiendo que si un depositante retira más de la media otro retirará menos, puede prestar (es decir crear más depósitos bancarios) mucho más allá que sus existencias de dinero efectivo.

El injusto sistema da tremendas ventajas a los bancos, los cuales se convierten en administradores no deseados de nuestro dinero, mientras nos condenan a sufrir los efectos permanentes de la inflación.

De nuevo vuelvo a recomendar encarecidamente la lectura del pdf (ya linkado meses atras) donde de forma amena y clara se habla sobre las practicas bancarias:

Quiero toda la Tierra mas el 5%: http://macromundo.castpost.com/Quier...erraMasEl5.pdf

En realidad, la expansion del credito descontrolada y la adopcion del dinero fiat para la gran mayoria de transacciones monetarias, configuran un sistema no solamente injusto, sino imposible de sostener en el tiempo. ES una bomba de relojeria, pendiente de encontrar una mecha adecuada. Y de una parte para acá, se me ocurren muchas posibles mechas.

Saludos.

...Emergimos del misterio insondable, al misterio regresamos y al final, el misterio es todo lo que permanece". James H. Kunstler

Hombre, tu exposición me parece correcta y tienes argumentos de peso.

Sin embargo, el papel de los bancos es el adecuado en cierta medida: dan liquidez al mercado, son fuente de crecimiento y consumo y receptores de inversión, y canalizadores de la misma.

Para dotar a las economías de mayor agilidad se crea la concesión legal de permitirles "apalancarse" (palabrita que tiene una importancia económica fundamental) y no responder 1 a 1 sobre el crédito que dejan, sino quizás a un % del crédito que resultara de dudoso o problemático cobro.

De ahí sale el 5-10% de crédito que ha de corresponderse con reservas reales.

En situaciones normales, un banco no tendrá problemas, ya que los índices de morosidad serán bajos, la gente antes o después cumplirá con las obligaciones de sus deudas bien pagándolas o bien contra los bienes que las avalasen.

Sólo en algunas situaciones muy límite, en las que los bancos hubiesen apurado al máximo ese crédito total concedido, y en la que los tomadores de préstamos, por una razón de gran importancia se viesen de forma generalizada en situación de impago, y los bienes que avalasen sus deudas tuvieran un valor bajo o depreciado súbitamente y de forma generalizada, sólo en una situación como esta, el riesgo de los bancos por su estructura crediticia, y del sistema bancario sería muy alto.

Pero nadie ve una situación de estas a la vista, no?

Esto en general hablando del sistema de crédito más fundamental, no entro a hablar de reservas de divisa, "dolarizaciones", y otros conceptos...

Creo que los bancos efectivamente son fuente de inflación y pérdida de nivel adquisitivo, sí, de cierto descontrol de la economía sí, pero son fuente de empleo, de facilitación de inversiones, y por ello de crecimiento. Hay otras fuentes de inflación y descontrol, como ha sido todo el tinglado de titulizaciones, efectivamente, y los productos derivados y opciones.

Pero los bancos creo que impulsan cuando las cosas van al alza, y ya veremos que hacen a la baja

Que nadie piense que soy pro-banco: bancos fuera!!

El problema parras, es que lo que tenemos afectados son los cimientos mismos del sistema. De ahi arrancan nuestros valores y forma de ver las cosas, por eso concedemos a los bancos ese papel benefactor. Es algo muy disculpable (siempre, reitero, en mi forma de ver las cosas). Vivimos en una especie de 'matrix' donde ciertos valores y supuestos se han ocultado primero y subvertido posteriormente. El resultado final es que el problema forma parte del paiseja y se camufla perfectamente como para de él.

Pero veamos un poco mas de cerca, como funciona un banco para entender mejor algunos conceptos. ¿Cuales son sus principios de manejo y funcionamiento?

Para poder contestar a esta pregunta tenemos primero que entender en qué consiste el balance de un banco. Cada vez que un banco hace un préstamo crea un depósito. Por ejemplo, si el Sr. Pérez necesita un préstamo para hacer una compra, el banco incrementa el depósito del Sr. Pérez en la misma cantidad del cheque que el banco le da para realizar la compra. Los depósitos son el pasivo del banco. Los poseedores de ellos tienen licencia para retirar estos depósitos, y están previamente relacionados al pago de un activo al banco, como resultado del cual los depósitos aparecen. Así, cuando depositamos nuestro salario (quen lo tenga), el banco incrementa su activo con este dinero y aumenta igualmente su pasivo con un depósito (números) a la cuenta del cliente. Este es el balance básico del banco fundamentado en la igualdad del pasivo y del activo:

ACTIVO igual a PASIVO

ACTIVO

* Efectivo (en caja o en el BdE)

* Dinero pagadero a petición y corto plazo

* Efectos o letras

* Inversiones o fondos públicos (papel del estado que son títulos de crédito de primera clase)

* Avances (anticipos y préstamos)

En el activo, el banco tiene dinero efectivo en reserva, una parte en forma de billetes y monedas en la caja y otra obligatoriamente en el BdE. Todos los bancos comerciales están obligados a tener depósitos de reserva en el BdE, que hace las veces de banquero de los bancos. El dinero pagadero a petición y corto plazo consiste en cortos préstamos en el mercado interbancario, que los bancos e instituciones financieras establecen entre sí. Igualmente lo son los efectos o letras, en su mayor parte provenientes del gobierno para ser pagados a las pocas semanas. Estos son considerados como líquido, ya que son fácilmente convertibles en dinero efectivo (a través del BdE, y cuyo proceso permite convertir números en líquido). Las inversiones o fondos públicos son títulos de crédito de primerísima clase (normalmente suscritos con el estado). Y finalmente en el activo están los avances, es decir, los préstamos y anticipos que son la parte más lucrativa del negocio bancario.

PASIVO

* Depósitos bancarios: Cuentas corrientes y Depósitos a plazo fijo

En el pasivo están todos los depósitos bancarios (simples números) que forman las cuentas corrientes y los depósitos a plazo fijo.

En la distribución del activo es donde se consigue maximizar el beneficio. Por un lado los banqueros quieren el mayor beneficio y lo buscan con el aumento de los fondos públicos y los préstamos o anticipos, ya que con ellos se obtiene el mayor provecho (atencion a esto: cobro de interés de un dinero prestado que no tienen), puesto que consisten únicamente en abrir depósitos (creación de crédito) sin respaldo. Por otra parte, el banco tiene la obligación de garantizar a sus clientes el efectivo y, por tanto, tiene que cuidarse de que sea capaz de cubrir las demandas de efectivo de los depositarios. No obstante, hoy en día la demanda de moneda fisica, se disminuye artificialmente con el masivo uso de tarjetas de crédito y cheques.

El sistema de depósitos permite a los bancos prestar un "dinero" que no está cubierto, salvo en una pequeñísima parte, por dinero efectivo o dinero en billetes que emite el Banco de España. Es decir, pueden prestar dinero que no tienen o que lo han creado de la nada, simplemente abriendo un depósito, mientras cobran interés por ese dinero. El mejor negocio no del siglo, sino de toda la Historia de la Humanidad. Como ya se ha comantado mas arriba, se calcula que los bancos comerciales prestan -en todo el mundo- en una relación media entre capital (dinero que el banco dispone en efectivo) y préstamos (dinero en depósitos a disposición del cliente) de 1/50, es decir, por termino medio, por cada 50 euros prestados sólo 1 es poseído en realidad y los otros 49 han sido creados de la nada. (Nota: Este es el coeficiente usado en España tras la incorporacion a la zona euro. Otros paises, tienen otros coeficientes.)

De lo que se deduce que, si todos los depositarios demandaran su dinero en el mismo día, el banco no tendría dinero para pagar a todos en efectivo. Esto es algo que aprendieron, 'a las bravas', los argentinos. No obstante, los bancos, disminuyen la demanda de efectivo gracias a la transferencia de dinero directamente de depósito a depósito o, en lineas generales, con todas las transacciones electronicas que cada vez son mas fomentadas entre la ciudadania. El equilibrio se mantiene gracias al sistema de "clearing" que interconecta a todos los bancos, compensando todas la transferencias de dinero entre ellos, de forma que el dinero efectivo, en realidad, no se ha de mover de su sitio, sólo los números entre los diferentes depósitos se mueven. Por otra parte, muchas de las pequeñas operaciones se establecen con cheques (números) que se transfieren de una cuenta a otra, o con tarjetas de crédito, sin necesidad de dinero efectivo 'fisico'. Cuando se paga con un cheque del Banco A que es ingresado en el Banco B a cuenta de otra persona, lo único que sucede es que se transfieren una serie de numeritos de una cuenta a otra. Al final de un día de transferencias entre los dos bancos A y B se compensan las cifras, con lo cual el efectivo no se mueve de su sitio. Todos estos procedimientos permiten que la diferencia entre la cantidad de dinero circulante total (masa monetaria) y la cantidad de billetes y monedas en circulación (dinero 'fisico') se haga cada dia que pasa, cada vez mayor.

La creación del dinero que estamos obligados a utilizar nos afecta a todos los usuarios de esa moneda (seamos o no clientes de los bancos), y cuando este privilegio se mantiene en exclusiva por un grupo de instituciones privadas esto roza el robo. Los bancos al poder crear más dinero son los principales causantes de la inflación. Si aumentáramos la cantidad de dinero en circulación al doble sin aumentar la cantidad de productos de un modo equivalente, no nos convertiríamos en doblemente ricos, ya que al competir por los mismos bienes los precios se doblarían. Esto es lo que significa un 100% de inflación, es decir, un 100% de devaluación de la moneda o un aumento del 100% en los precios. La inflación, que producen los bancos, fuerza al ahorrador a tener que protegerse de la devaluación, que -en la mayoría de los casos- buscará refugio en algún banco, el cual con este nuevo ingreso producirá más inflación. La inflación atrapa el dinero en el sistema bancario y es el mejor incentivo del banco para captar depositarios. Es un sistema perfecto, que se retroalimenta a si mismo.

Los gobiernos, no obstante, ejercen ciertos controles en un intento de limitar la inflación, pero la experiencia desde hace medio siglo hasta hoy, es que una vez tras otra, los bancos han encontrado más hábiles y sofisticados caminos para evadir estos controles. De esta forma se ha establecido una titánica lucha entre ministerios de economía y banqueros por conseguir los unos restringir y los otros expandir la relación entre préstamo y capital. La historia nos dice que los banqueros, a la larga, siempre han ganado. Han sido más habilidosos en ocultar sus movimientos que los funcionarios en descubrirlas. ¿Cómo evaden los bancos los controles estatales? Veamos...

1º La capacidad de los bancos para expandir sus préstamos y la posesión de otros activos rentables está limitada a la necesidad de adquirir efectivo y otros activos líquidos (como los efectos del gobierno). Como el BdE-BCE es quien produce fisicamente los billetes y las monedas, éste es el primer recurso de limitación del líquido que tiene el estado para controlar a los bancos, pero desgraciadamente no es suficiente. Las "operaciones de mercado abierto" (con la gente directamente) permiten la compra de bonos del estado por parte de clientes con la simple extensión de un cheque en favor del gobierno, que conduce en última instancia a una reducción de los depósitos de reserva con el BdE. ¿Cómo? El BdE como todos los demás bancos centrales, tiene "el compromiso" de asistir a los bancos comerciales en caso de apuros (ésta es la razón histórica de su origen). De esta forma, cuando los bancos pasan apuros por un exceso de préstamos o por estrechez de caja, el BdE compra parte de los efectos del estado a corto plazo que los bancos poseen, de modo que aumentan inmediatamente sus niveles de reservas (Nota: Algo asi ocurrio recientemente en Inglaterra con el Northern Rock para evitar su completo colapso). Esto quiere decir que pueden utilizar efectos bancarios que han comprado con sus depósitos (números venidos de la nada) para incrementar las reservas, con las que pueden incrementar sus depósitos de nuevo. Así, el círculo queda cerrado: El banco puede producir cuanto dinero le plazca mientras que el estado se endeude (como ha venido sucediendo continuamente en los últimos años). Por tanto, los funcionarios que pensaban que con un control en el nivel de efectivos (billetes del banco central emisor) podrían controlar el préstamo del banco vieron que no es así, con lo cual tuvieron que tomar nuevas medidas.

2º Ante la ineficacia del control del efectivo aparece un segundo nivel de control igualmente ineficaz, que es el obligar a los bancos a tener una porción o "cociente de liquidez". El "cociente de liquidez" tambien conocido como "coeficiente de caja", obliga a guardar una cierta proporción entre activo líquido con respecto a los activos de inversiones o fondos públicos y préstamos. Al mismo tiempo el gobierno trata de controlar su endeudamiento a corto plazo y limitar la cantidad de efectos del estado. Pero el "compromiso" de los bancos centrales para proteger a los bancos privados comerciales, rompe con el control ya que los bancos en apuros se ven obligados a vender los efectos del estado (que habían comprado con depósitos), y mientras el estado siga endeudándose, los BC se ven obligados a continuar su "compromiso" para evitar una crisis bancaria.

3º Otro tipo de control ha sido la obligación de hacer "depósitos especiales" al BdE que no son considerados como reservas y que por tanto no sirven para expandir los depósitos bancarios. Respuesta de los bancos: incrementar su liquidez atrayendo con pago de intereses elevados depósitos a plazo fijo que luego ellos pueden expandir. Con lo cual, el problema de la excesiva circulación de dinero se agrava aun más.

4º Otros sistemas provienen de ciertas limitaciones sobre estos depósitos a plazo fijo pero que, como en las otras ocasiones, cuando las medidas llegan para solucionar el problema anterior el banquero ya ha diseñado un nuevo agujero por donde escapar.

Estas limitaciones, junto a una "petición directa" a los banqueros privados para restringir la cantidad y el tipo de préstamo en que lo producen, han sido las más usuales medidas llevadas a cabo por los estados. Aparte esta la tesis monetarista, ya clasica. A saber:

Ajuste por recorte de la demanda estatal (mediante una restricción de sus deudas) + ajuste de la demanda privada (via elevación de los tipos de interes del BCE en nuestro caso)

Pero esto, también ha resultado más eficaz en la teoría que en la práctica:

- Primero, porque los estados, en lineas generales, no han dejado de endeudarse en los últimos años, con lo que los bancos han multiplicado sus ganancias y la moneda en circulación.

Las nuevas limitaciones surgidas han fracasado en cada uno de los casos, ante los nuevos y avispados métodos de préstamo que los bancos han creado para evitar los controles. Así, se han creado instituciones bancarias paralelas o secundarias que evaden el ámbito de los controles. A un nivel personal están las compañías de tarjetas de crédito, que permiten incrementar los limites de préstamo cuando al banco le resulta difícil conceder más anticipos. Pero para las empresas las posibilidades son incluso mayores, ya que sus peticiones de financiación pueden ser desviadas a otras subsidiarias en el extranjero, o pueden hacerse en forma de letras a corto plazo. Otro modo de evasión de controles es la llamada "desintermediación", con ella el banco coloca juntos a dos clientes, uno que quiere prestar y otro que quiere recibir, y cobra su comisión. El dinero termina en el banco, porque no tiene otro sitio donde ir, pero el préstamo no se refleja como tal en la contabilidad. Por supuesto, tambien existen los paraisos fiscales. El abanico de posiblidades debido a la creciente desregulacion en productos financieros, es virtualmente casi ilimitado.

- Segundo, porque la elevación del tipo de interés ha incrementado los depósitos a plazo fijo con los cuales los bancos también multiplican sus ganancias y la moneda en circulación.

Los bancos son los privilegiados de este sistema. El modelo constitucional moderno (heredado de la revolución francesa) ha servido, no casualmente, como plataforma del desarrollo bancario. Todas las constituciones establecen contractualmente el monopolio monetario sin el cual el negocio bancario moderno no podría funcionar.

El peso racionalista y la complicidad de políticos y economistas han transformado el antiguo poder estatal (recaudar militarmente los impuestos) en una eficaz y disumulada máquina de control sometida al privilegio de los bancos y sus elites dirigentes. La dialéctica de derecha-izquierda, que ha alimentado las vivas emociones de varias generaciones de europeos (y no digamos ya de este mismo foro), se revela como una palpable farsa que permite que este sistema siga funcionando, mientras cumple su papel de entretener a los ciudadanos. En realidad, capitalismo y socialismo son distintas caras de una misma moneda (nunca mejor dicho): Estatistas y usureros. Esperar que el estado vaya a abolir los bancos parece mas que improbable. La única salida de esta trampa depende de la voluntad de una generación de personas que exijan el restablecimiento de su legítimo derecho de elegir la moneda con la que quieren comerciar y abolir la usura.

El problema primordial, por supuesto, es que aun conociendo y asumiendo estos hechos, no existe una solucion facil. Comenzaba la exposicion hablando de que el problema es de raiz, de cimientos. La experiencia nos dice que cuando un edificio tiene ese problema, no tiene remedio, solo queda la demolicion y posterior construccion de algo nuevo. Pero ¿realmente los que manejan el mundo y su aborregada y complaciente masa (entre los que me encuentro) quieren dinamitarlo todo?

Evidentemente no. Es por eso que no habra respuesta voluntaria. Esta sera sistemica, es decir cuando sencillamente todo este sistema irracional e insostenible se venga abajo y colapse por completo. La unica cuestion que resta por dilucidar es ¿cuando será?.

Saludos.

...Emergimos del misterio insondable, al misterio regresamos y al final, el misterio es todo lo que permanece". James H. Kunstler

la verdad es que lo que más me ha llamado la atención de tu exposición (siempre está bien repasar viejos conceptos que de repente parecen nuevos) es la de:

Sí creo que se va a poner a prueba, de hecho ya lo está pasando, todo el engranaje bancario, desde los cimientos.Pero esto, también ha resultado más eficaz en la teoría que en la práctica:

Primero, porque los estados, en lineas generales, no han dejado de endeudarse en los últimos años, con lo que los bancos han multiplicado sus ganancias y la moneda en circulación.

Segundo, porque la elevación del tipo de interés ha incrementado los depósitos a plazo fijo con los cuales los bancos también multiplican sus ganancias y la moneda en circulación.

Ayer JP Morgan dijo que podria haber 77 billones de dolares más de perdidas en los bancos del sistema mundial por la crisis subprime.

Y es que si lo piensas, si nos ponemos a razonar ha sido la explosión de crecimiento la que ha permitido las situaciones que ahora se tensionan. Piensas y las inversiones, los mercados han crecido tanto sostenidos por la economía industrial y después una sociedad aún sostenida por el sistema energético desarrollado ha seguido creciendo vía expansión de servicios y productos de consumo masivo (derechos de imagen) perfectamente diseñados para ese tamaño.

Bueno me parece que estoy divagando demasiado pero de repente veo muy claro que: petróleo - población - medio ambiente son 3 elementos en uno, y están directamente encajados en el engranaje del sistema mundial con otro formado por población - vivienda - consumo.

Hay otras ruedas o engranajes, pero esas nos interesan menos a nosotros.

En fin algo más mundano:

mañana datos del PIB en USA, y datos de peticiones de desempleo o ventas de nuevas viviendas.

Hacemos porra? yo apuesto por datos muy buenos de PIB y empleo (mejores de lo esperado), y datos malos, malos en la vivienda (todavía).

Totalmente de acuerdo.

El drama que se esta mascando parte de una vision economicista que no tiene en cuenta la realidad que nos sustenta.

Se puede decir que hoy en dia coexisten dos sistemas universales, que se solapan y no son compatibles:

a) La cultura monetaria evolucionada desde la cultura popular de origen prehistorico.

b) El conocimiento acumulado en estos ultimos 4 siglos acerca de las propiedades e interrelacion entre materia y energia (podriamos resumirlo como la ciencia, aunque el termino no sea del todo preciso).

El 2º es el responsable del aumento espectacular especialmente en este ultimo siglo, de poblacion y produccion en base a nuevas escalas industriales. Por contra el 1º es herencia del pasado pre-cientifico, se rige por sus propias normas y tiene poco en comun con el sistema de materia-energia.

Sin embargo el sistema monetario ejerce un control general sobre el sistema de materia-energia al que esta superpuesto. NO en vano el mundo se puede decir que esta regido por los economistas y no por los fisicos ni los quimicos.

Durante los ultimos 2 siglos, a pesar de sus innatas diferencias estos sistemas han coexistido razonablemente bien gracias a un factor: la posiblidad de poder crecer exponencialmente. Pero debido a limites meramente fisicos e imposibles de superar en un entorno cerrado y ya explotado, ahora resulta imposible para el sistema de materia-energia mantener el ritmo del sistema economico dado que cada pocas decadas, el crecimiento le aboca a duplicarse. Obviamente, el sistema economico no tiene esas limitaciones. De hecho segun una de sus normas principales debe continuar creciendo por un interes compuesto.

En definitiva, se produce una disociacion entre ambos sistemas, de manera que los recursos no pueden mantener el ritmo del sistema monetario. Lo mas juicioso para evitar el caos resultante durante el declive energetico, seria abandonar el anticuado sistema monetario basado en la relacion deuda-interes y adoptar un sistema contable basado en la energia y la materia, es decir, en la realidad fisica que nos rodea y sustenta.

Este hecho significaria automaticamente una adecuacion a valores sostenibles en tanto que admite por definicion el caracter limitado de los recursos. Adicionalmente supondria al cabo de pocas generaciones una vuelta a otros valores muy distintos a los actuales y actualmente ya casi olvidados.

Como ya he expresado varias veces creo que estamos en una encrucijada en nuestra evolucion como especie. A lo largo de este siglo y mas posiblemente a mediados-finales, las tensiones entre realidad (energia-materia-recursos) y fantasia (dinero) se haran mas evidentes. NO se que haran los que entonces tengan que lidiar con el asunto, pero yo solo veo una salida logica y razonable, si lo que se desea es evitar que sea el caos el que dicte sentencia.

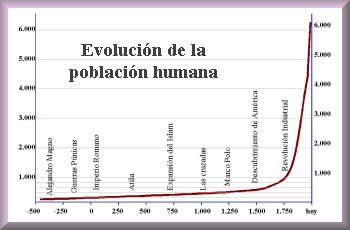

Y reitero un dato que tambien se ha expuesto en el hilo del peak-oil y que es escasamente conocido, pero muy real. Desde 1979, pese a las continuas mejoras tecnicas y el aumento nominal en la oferta, la cantidad de energia-per capita en el mundo ha descendido a un ritmo, por ahora muy suave, pero continuado. Ya se considera tendencia. ¿Como? ¿NO lo sabiais? Iros al anuario estadistico de la energia de BP y contraponedlo con la poblacion mundial.

¿Hasta donde podemos llegar a este ritmo?

...Emergimos del misterio insondable, al misterio regresamos y al final, el misterio es todo lo que permanece". James H. Kunstler

Permisos de publicación

Permisos de publicación

Citar

Citar